什么是Withholding Tax (WHT) ? 使用网络媒体平台打广告也要缴交预扣税 | What Is Withholding Tax (WHT) ? Do We Need To Pay Tax If Make Payment To Non-Tax Residence?

什么是Withholding Tax (WHT) ?

什么是Withholding Tax (WHT) ?作为马来西亚公民的交税者,我需要关注这个课题吗?如果你注意到现在的时代,你就会发现,做买卖赚差价的时代已经慢慢成为过去似了,现在的我们正处身于流量的时代。为了流量,我们会开始把生意搬迁到网上开始进行网上买卖,获得越多的流量,代表着博得了越多的 “眼球”,曝光率越高,产品越容易卖出。为了增加流量,最基本我们会采取网上打广告的措施来增加我们产品的曝光率。

当我们使用外国的平台做生意时,又或者使用外国平台来打广告时 (Facebook / Google 等等) 我们就必须注意 withholding tax 的问题了。Withholding tax 是一个比较广的课题,单单属于要缴付 withholding tax 的收入就分为 9 大类了,所以在这里我们就只暂时专注两大类需要缴付 withholding tax 的收入。

当我们缴付给外国公司时,我们必须留意 withholding tax 的问题,因为凡是任何收入 (外国公司的,也就是我们缴付给外国的钱) 都有可能属于 Income Tax Act 1967 的 4A 条例 特殊类别的收入(Special classes of Income)是必须保留一部分的钱交给税务局的。(根据 Income Tax Act 1967 的 109 与 109B 条例)

为什么要交 Withholding Tax 呢?

简单来说,我们的政府采取了一个税务制度,向每一个来我国赚钱的外国公司征收一部分的税。一来防止我们的货币外漏,二来政府要向每一笔在我国呈交的交易收取一部分的钱。那问题来了,一个向外国公司采取行动的税务制度,为什么如今会演变成我们自己需要的缴付和应该注意的课题呢!

举个例子;

我在 F 外国公司的社交平台打广告,当我 Top Up 了 RM 1,000 给 F 公司作为广告的费用,F 公司开了一张 RM 1,000 的单和收据给我们。但由于根据 Income Tax Act 1967 的 109 条例,F 外国公司需要缴付 10% 的预扣税 (withholding tax) 给我们的税务局。

在外国公司的角度,他们绝对是不会只收取 RM 900, 而 10% 也就是 RM 100 转交给我们税务局。如果我们想要为一笔钱纳为在账目上可以扣除的消费,来扣除我的收入,那这笔 10% 的费用,我们就必须帮非居民公司呈交,从而最终就演变成了我们需要自己去承担了。

Withholding Tax 预扣税的税率

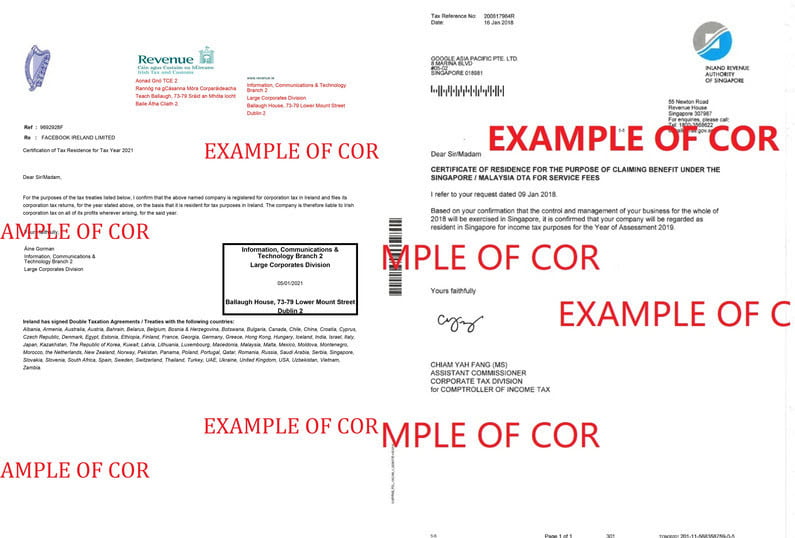

根据法律的规定,凡是缴付的 Special classes of income 或 Royalty, 我们都必须被征收 10% 的预扣税率。但其实我们国家已经和许多国家签下了避免双重征税同意。只要外国公司有 Certificate of Residence (COR) (居民证)来证明该外国公司是合法与已注册的生意,他们可以根据在避免双重征税同意下,获得的更低的预扣税率。

在向马来西亚税务局呈报时,我们必须附上对方的 Certificate of Residence (COR) 才可以享有 8% 的预扣税。否则我们必须根据法律定下的 10% 去缴付 withholding tax。我们至今已和大约 47 个国家签署了避免双重征税同意 ,大约 34个国家还在商讨中。

特许权使用费 (Royalty)

特许权使用费是指当我们授权使用他人的财产时需要交给特许人所用的费用。当中多数为无形资产。例如,著作权、设计图、他人设计产权、商标、他人的视频无形资产权等等。。。

最常见的比如,当我们购买或者使用一个应用程序时,用来创建自己的广告,我们就需要缴付预扣税 (Withholding Tax)。所谓的版税也是版权使用费。当我们付钱使用一些社交媒体公司作为平台来宣传我们自己的产品或为自己的产品打广告时,根据 109 条例, 我们是需要缴付预扣税给税务局的。最常见的就是使用谷歌或者脸书的平台来打广告。

使用谷歌或者脸书来打广告我们必须缴付 10% 的预扣税,当我们有他们的居民证 (COR) 足以证明他们是外国合法的纳税公司时,我们就可以以 DTA 里比较低的税率来缴付预扣税。( 8 %)

特殊类别收入 (Special Classes Of Income)

当我们付费给外国公司时,有些服务费将会归类为特殊类别的收入 (对方的收入)。举例,假如我们使用某些外国平台的线上服务来出组我们的房地产。让顾客可以在平台租下我们的房子,外国平台只向我们收取佣金和费用。证明了服务在马来西亚提供,那么根据 Income Tax Act 1976 段文 4A (ii) 这佣金及费用将会归类为特殊类别收入,需要根据 109B 条例缴付预扣税。

从 6日9月2017年,如果证明服务不在马来西亚提供,我们将不需要缴付预扣税。

预扣税 (Withholding Tax) 缴付

那么我们需要几时交出预扣税呢?付款人需要在付款当天或者成功汇款给非居民的那一天的一个月后向税务局代缴预扣税款。如果这一个月的最后一天是假期或是周末,例如,最后一天落在星期五假期或者周末时,下一个工作日将会变成最后一天。

如果付款人无法在 30 天内缴付预扣税,我们将被征收未缴付的预扣税的 10% 罚款。另外,我们的付款给非居民收款人的费用将会不被允许税收减免!换句话说,我们所付的费用如果没交预扣税,这些费用都不能当作生意上的费用。不能用来扣除我们赚来的钱。

那么我需要如何支付呢?

首先,我们必须准备几样东西:

- 缴付给非居民收款人的账单

2. 缴付证明 (有时间、日期、总额)

3. 填好的预扣税表格 ( Royalty – Form CP 37, Special Classes Of Income – Form CP 37D)

文件准备好后,我们可以呈交到税务局。

注意,每一笔需要扣预扣税的费用都必须填上一个表格,如果有 10 张账单,那必须要填上 10 张表格,根据 表格 > 账单 > 付款证明 来排好每一个文件。

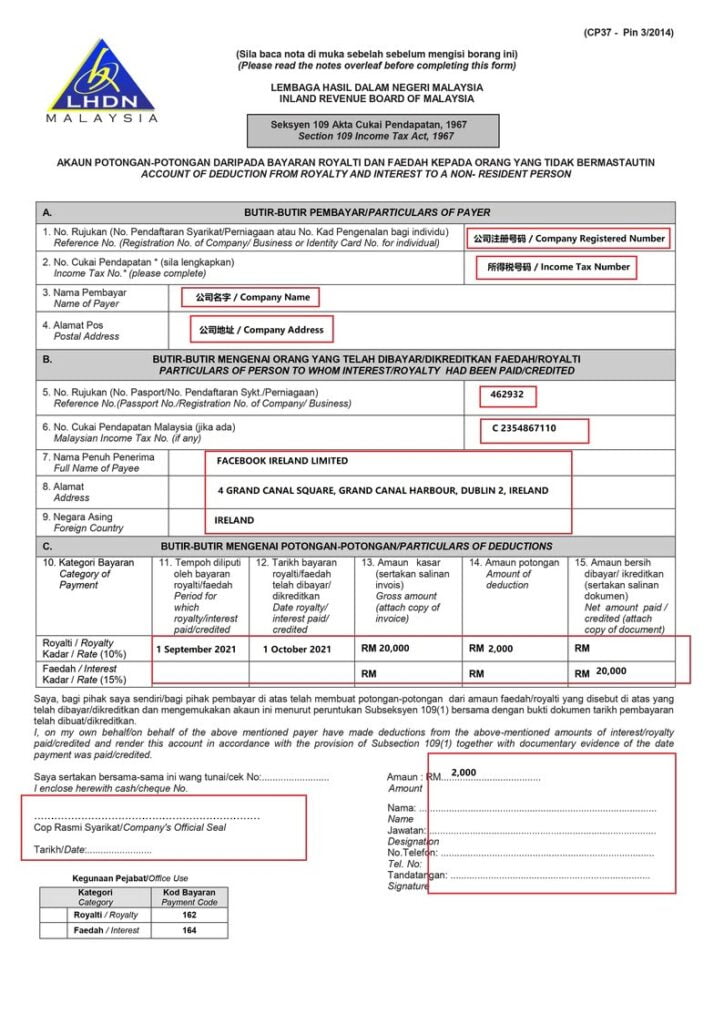

如何填写 CP 37 表格

- C 11 是已支付给外国平台公司的月份

- C 12 是即将要支付预扣税的月份 (30天后)

- C 13 是已支付的费用总额

- C 14 是预扣税的 10% ; C 13 的 x10%

- C15 总额与 C13 一样

填好后便可以与其他文件,准备现金或支票交到

Cawangan Duta

Ground Floor, Block 8A

Government Office Complex

Jalan Duta, 50600 Kuala Lumpur

当然我们也可以通过银行转账到:

Ketua Pengarah Hasil Dalam Negeri

8000766957

CIMB Bank

完成转账后,把全部文件和转账收据电邮至 helpttpayment@hasil.gov.my

之后再等待他们寄正式的收据给我们就完成啦。

虽然给非居民的费用不全是需要交预扣税,但是如果我们需要付费使用或者给外国公司的时候,我们就必须注意要注意预扣税这个问题。这预扣税不是新的条例,而许多人都选择了无视或者忽略它。

免责声明 : 此文章的内容为通用信息,仅供参考学习,不应该被认为税艺风云提供任何的专用建议与服务。在您公司或任何个人财产采取任何决定或决策或行动前,需要求专业咨询。因此文章的内容引起任何的损失,税艺风云将不对该公司或个人或他人负任何责任。

关注税艺风云 Telegram 追踪消息 [ 点我 ]

Like and Follow 我们的脸书更多内容 [点我]

若内容需要更改或更新请联系我们。